Regras Reforma Tributária

![]() A Reforma Tributária, instituída pela Emenda Constitucional nº 132 de 2023, promove uma profunda reestruturação dos tributos sobre o consumo, com entrada em vigor prevista para 2026. Seu objetivo é simplificar a cobrança de impostos, eliminar a cumulatividade e adotar um modelo mais moderno e eficiente, inspirado no IVA dual (Imposto sobre Valor Agregado).

A Reforma Tributária, instituída pela Emenda Constitucional nº 132 de 2023, promove uma profunda reestruturação dos tributos sobre o consumo, com entrada em vigor prevista para 2026. Seu objetivo é simplificar a cobrança de impostos, eliminar a cumulatividade e adotar um modelo mais moderno e eficiente, inspirado no IVA dual (Imposto sobre Valor Agregado).

Unificação de tributos: Os tributos federais PIS, COFINS, IPI, além dos estaduais ICMS e municipais ISS, serão gradualmente substituídos por:

CBS (Contribuição sobre Bens e Serviços) — tributo federal, não cumulativo.

IBS (Imposto sobre Bens e Serviços) — tributo compartilhado entre estados e municípios, também não cumulativo.

Fase inicial (2026) — ano-teste:A partir de janeiro de 2026, inicia-se uma fase piloto, na qual o sistema exige que as notas fiscais destaquem a alíquota simulada, sem recolhimento efetivo:

CBS — 0,9%

IBS — 0,1%

Cronograma de transição completo (2026–2033):2027: começa a cobrança efetiva da CBS; os tributos federais antigos (PIS, COFINS) são extintos. Também entra em vigor o Imposto Seletivo (IS), voltado para produtos prejudiciais à saúde ou ao meio ambiente.

2029–2032: redução gradual do ICMS e ISS; o IBS assume peso crescente no tributo sobre consumo.

2033: vigência plena do IVA dual (CBS + IBS); os tributos antigos são totalmente extintos.

A intenção, é que os novos tributos substituam os atuais tributos da seguinte maneira:

IBS - Substitui o ISSQN e ICMS CBS - Substitui o PIS e a CONFINS IS - É novo e não substituí nenhum tributo anterior. Ele visa apenas desincentivar o consumo de certos produtos considerados prejudiciais à saúde ou ao meio ambiente.

Sobre o IBS e a CBSA CBS tem suas alíquotas definidas pela União e o IBS pelos entes federados e municípios.

Ambos têm como prerrogativa, que sejam calculados sem que constem na sua base de cálculo. Ou seja, por fora. Diferentemente do que era feito com o ICMS ou o ISSQN. Assim o valor do imposto deverá ser adicionado ao valor total do documento fiscal, da maneira como hoje ocorre com o IPI.

Ambos possuem uma classificação tributária, definida por um código que rege sua aplicação e possuem alíquotas dinâmicas fixadas por leis ordinárias ainda não definidas. Ambos permitem o crédito integral em qualquer condição, fora as mencionadas na lei, dos valores pagos na aquisição de mercadorias ou tomada de serviços. E ambos deverão ser apurados globalmente pela matriz da empresa de uma forma única para todos os CNPJs envolvidos. Não permite nenhuma autonomia a nenhuma UF para regulamentar sua aplicação. Portanto sua aplicação é idêntica em todo o território nacional. É regida por uma comitê gestor que será responsável por, entre outras coisas, avaliar e conceder incentivos específicos, de acordo com a necessidade e os interesses da nação.

A cada operação do IBS incidem ambas as alíquotas Estaduais e Municipais do município do fato gerador (entrega ou retirada/pagamento) assim fica extinto o conceito de operação interestadual. O Fato Gerador de ambos é o pagamento, entrega ou retirada o que ocorrer primeiro. Sendo necessário creditar ou debitar a empresa de acordo com os pagamentos realizados e as retiradas/entregas. Os tributos são sempre calculados na dada da emissão independente de ser remessa ou faturamento/pagamento.

Pode possuir duas alíquotas que se somam, uma por percentual outra por valor/quantidade. Não permite nenhum tipo de crédito.

Requisitos e Configurações no CORE BusinessAs informações abaixo não têm distinção entre Nativos e Legados. Embora os legados poderão ter recursos adicionais para uso em situações específicas que deverão ser verificados com a equipe responsável.

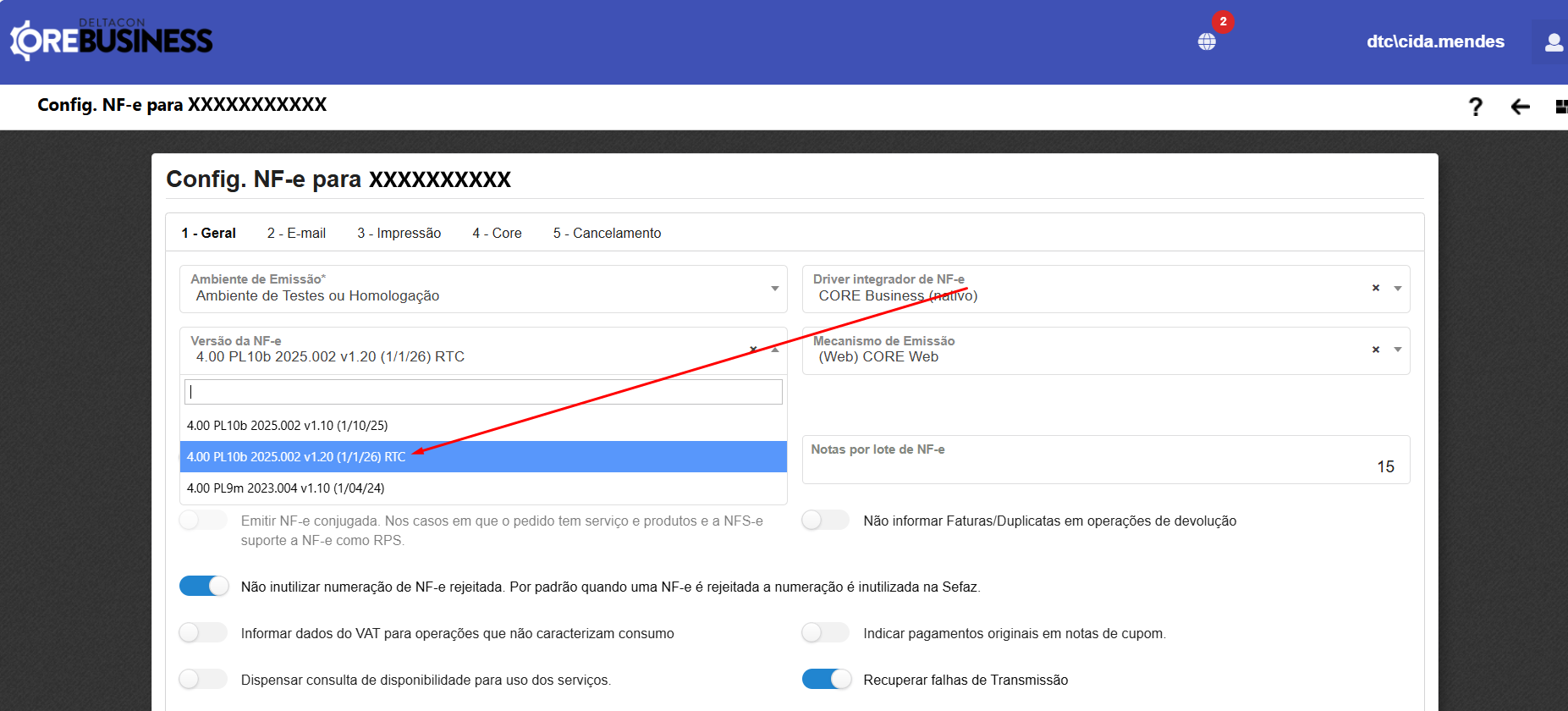

A versão da NF-e/NFC-e para uso do RTC deverá ser a 4.00 PL10b 2025.002 v1.20 (01/01/26) RTC, embora a data de início da vigência esteja indicada como 01/01/26 desde que as demais configurações estejam habilitadas é possível emitir DF-es com os novos tributos a partir de 01/10/25.

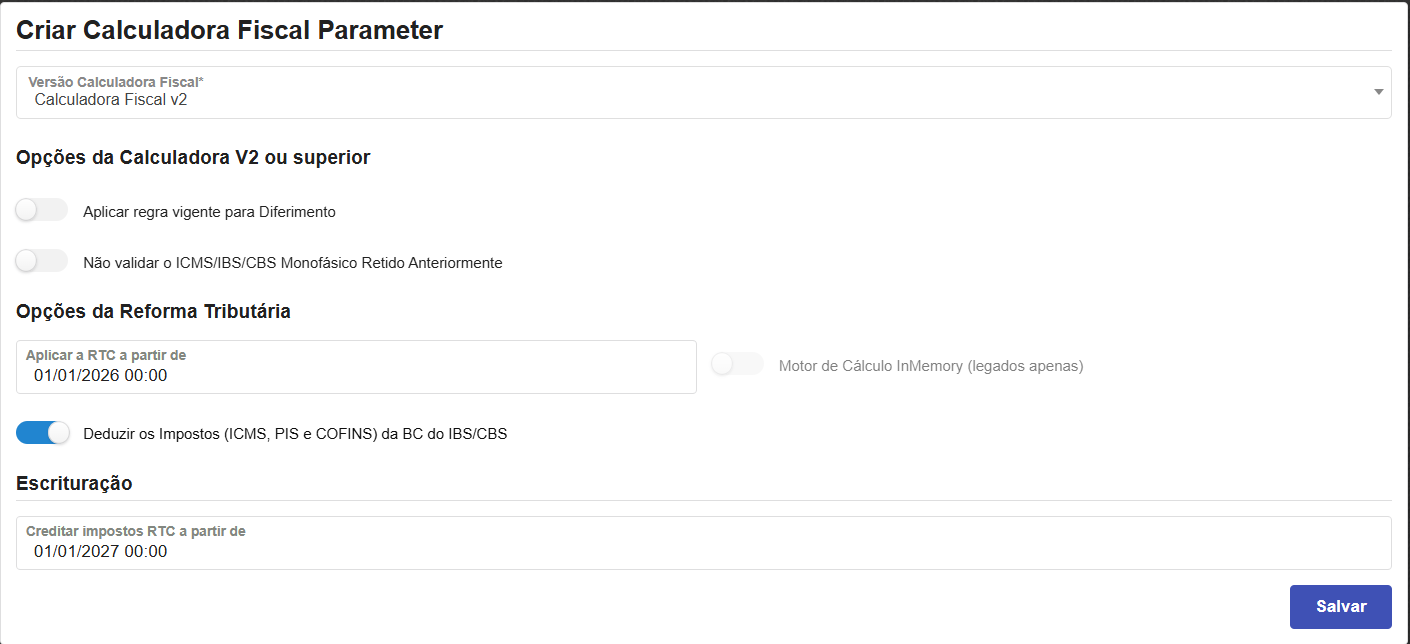

A Configuração da Calculadora Fiscal deverá ser ajustada e marcado os parâmetros conforme abaixo:

Opções da Reforma Tributária- Aplicar a RTC a partir de - Permite indicar a data de início da aplicação da Reforma Tributária do Consumo que implica em exigência da configuração de tributações específicas para IBS, CBS e IS.

- Deduzir os Impostos (ICMS, PIS e COFINS) da BC do IBS/CBS - Permite utilizar a estratégia de cálculo em memória para os tributos da RTC em sistemas legados. Atenção: Esta estratégia melhora o desempenho porém não oferece suporte a regimes especiais.

- Creditar impostos RTC a partir de - Permite indicar a data de início da apropriação dos créditos dos novos impostos da Reforma Tributária do Consumo que implica em exigência da configuração de tributações específicas para o IBS, CBS e IS.

Deverá ter a configuração também das tributações de RTC padrão que serão vistas em outros módulos.

Configurações EspeciaisDiferentemente do ICMS, a maioria das exceções do IBS e da CBS se aplicam a uma operação e não a uma classe de produtos. Assim o CFOP passa a vigorar como principal atributo de diferenciação de uma tributação. Logo se um cliente possuir a necessidade de segmentar uma tributação baseado no CFOP ele deve utilizar o já conhecido conceito de catapulta de CFOP, configurando o vínculo a um Cenário criado para a aplicação do IBS/CBS desejado.

CTeO CT-e passou a utilizar a calculadora fiscal para cálculo dos impostos da RTC. Não há cenário específico já que na maior parte dos casos a tributação é integral. Por hora quando não for o usuário deverá lançar manualmente, como já faz hj com o ICMS. Para configurar a Calculadora Fiscal utilize a v2 caso a Empresa emita outros DF-es como NF-e/NFC-e e NFS-e. Caso só emita CT-e, pode ser configurada a V3. O cálculo automático ocorre unicamente quando solicitado através do botão já existente na tela e aplica RTC de a cordo com a s mesmas regras de data de vigência. A Sefaz aceita as novas tags do CT-e a partir de 3/11/25.